Sự ra đời của hình thức cho vay ngang hàng P2P Lending đã và đang tạo ra xu hướng mới về tư duy đầu tư thời đại 4.0, nhất là trong lĩnh vực tài chính – công nghệ. Vậy P2P Lending là gì? Hình thức này có lợi thế gì mà lại thu hút giới đầu tư đến vậy? Làm sao để chọn lựa đơn vị cung cấp dịch vụ cho vay ngang hàng uy tín? Tất cả sẽ được giải đáp trong bài viết dưới đây.

1. P2P Lending – Cho vay ngang hàng là gì?

P2P Lending (còn gọi là Peer to Peer Lending hay Cho vay ngang hàng) là mô hình cho vay trên nền tảng công nghệ số, tại đây người đi vay và người cho vay (nhà đầu tư) sẽ được kết nối trực tiếp với nhau mà không cần thông qua bất cứ một tổ chức tín dụng hay ngân hàng truyền thống nào.

Cụ thể vai trò của các bên trong một giao dịch P2P Lending sẽ bao gồm:

-

Trang web cho vay P2P: là nền tảng kết nối trực tiếp người vay với người cho vay (hay nhà đầu tư), được đại diện bởi công ty cung cấp dịch vụ P2P Lending. Công ty này sẽ có vai trò tìm kiếm, đánh giá và thẩm định các hồ sơ vay, đồng thời có trách nhiệm thu hồi khoản vay khi đến kỳ hạn, đảm bảo lãi và gốc cho nhà đầu tư.

-

Người đi vay: là đối tượng tìm kiếm một giải pháp thay thế cho các khoản vay truyền thống, do họ gặp vướng mắc ở các thủ tục hành chính hoặc kỳ vọng một mức lãi suất tốt hơn việc vay ngân hàng.

-

Người cho vay: là những nhà đầu tư cá nhân muốn nhận được lợi tức từ khoản tiền nhàn rỗi, với kỳ vọng có được lợi nhuận tốt hơn so với gửi tiết kiệm ngân hàng và bền vững hơn các kênh đầu tư khác.

Hình 1: Khái niệm về P2P Lending

Có thể thấy hình thức cho vay ngang hàng (P2P Lending) ra đời là giải pháp hữu hiệu, đổi mới cho hoạt động vay vốn và cấp vốn truyền thống, giúp nguồn tiền trong dân được lưu thông, yên tâm vào đời sống sinh hoạt và sản xuất thường ngày.

2. Lịch sử ra đời của P2P Lending

P2P Lending bắt đầu hoạt động chính thức lần đầu tiên tại Anh vào năm 2005, với sự ra đời tiên phong của nền tảng Zopa. Tiếp sau đó là Funding Circle được ra mắt vào tháng 8 năm 2010.

Mục đích lớn nhất của các nền tảng này khi đó là nhằm cung cấp khoản vay cho các cá nhân và các doanh nghiệp nhỏ, vốn đang không nhận được sự trợ giúp tín dụng từ các ngân hàng lúc bấy giờ.

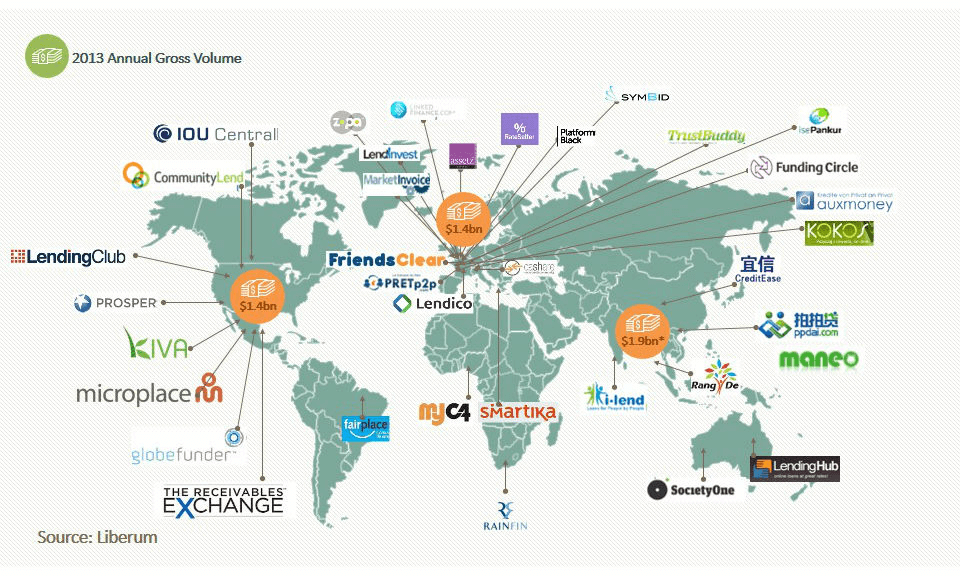

Cho đến nay đã có tới hàng trăm nền tảng P2P Lending lớn nhỏ khác nhau trên toàn thế giới, ước tính giá trị giao dịch lên tới hàng tỷ đô la mỗi năm.

Hình 2: Sự phát triển của mô hình cho vay ngang hàng trên thế giới

Tại Mỹ, mô hình cho vay ngang hàng bắt đầu phát triển vào tháng 2 năm 2006 với 2 cái tên điển hình là Prosper và LendUp. Theo thống kê của LendUp, công ty này đã ban hành 117,412 khoản vay với số tiền là $151,256,0075; trong khi đó, Prosper cũng không hề kém cạnh khi ban hành 63,023 khoản vay tương đương với số tiền lên tới $433,570,651.

Ở thị trường Trung Quốc, nơi có những cái tên nổi bật như: CreditEase, Lufax, Tuandai, China Rapid Finance và DianRong. Một số liệu thống kê cho thấy mỗi năm CreditEase có tới 500,000 khoản vay tương đương 3.2 tỷ đô la, tăng trưởng 200%/năm. Tính trong tháng 8 năm 2016, tất cả các công ty cho vay ngang hàng tại đất nước đông dân nhất thế giới này có mức doanh thu vượt ngưỡng 191 tỷ Nhân dân tệ (khoảng 29 tỷ USD).

Lần lượt phát triển rực rỡ tại các quốc gia trên thế giới song mô hình P2P Lending lại “ngã trận” trên chính thị trường Trung Quốc. Sự biến tướng trong cách thức hoạt động đã khiến chính phủ Trung Quốc tăng cường các biện pháp nghiêm ngặt và siết chặt hoạt động của các công ty P2P Lending.

Đây cũng chính là lúc các nền tảng P2P Lending tại Trung Quốc có xu hướng chuyển dịch địa bàn hoạt động sang các quốc gia khác, trong đó có Việt Nam.

3. Thực trạng cho vay ngang hàng tại Việt Nam

Theo số liệu từ Ngân hàng Thế giới, tại Việt Nam, số lượng người dân không được tiếp cận với các dịch vụ tài chính truyền thống nằm ở mức khá cao, chiếm 69% tổng số dân. Đáng chú ý đều trong độ tuổi từ 15 đến 55, đây là nhóm có nhu cầu vay lớn để phục vụ các nhu cầu về nhà ở, chi phí sinh hoạt và phương tiện đi lại.

Điều này được xem là cơ hội thuận lợi cho các công ty P2P Lending nước ngoài thâm nhập vào nước ta và cũng tạo tiền đề cho sự phát triển của các doanh nghiệp cho vay ngang hàng trong nước.

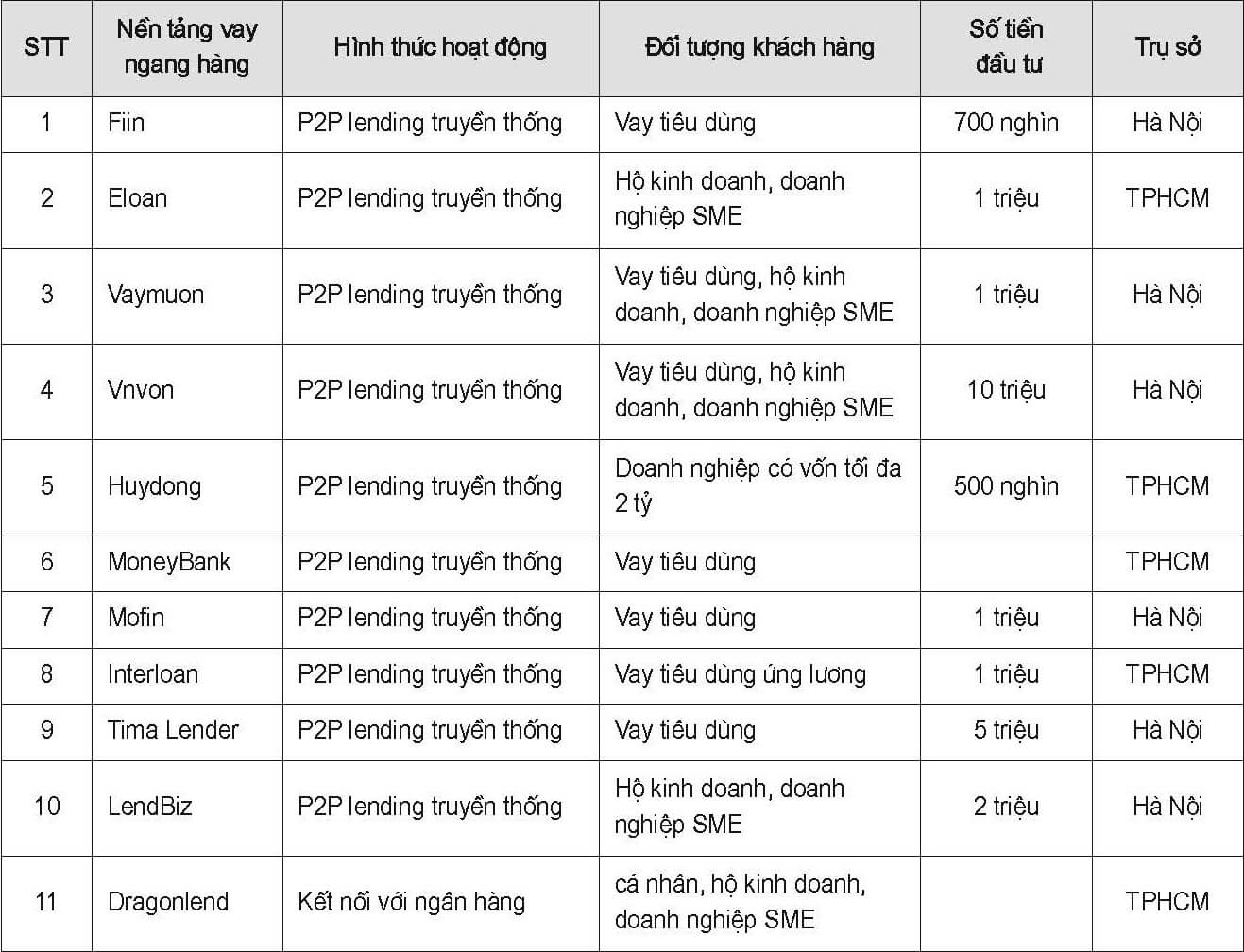

Hiện tại, dù chỉ mới du nhập vào Việt Nam từ năm 2016, song đến nay đã có hàng trăm doanh nghiệp lớn nhỏ cung cấp dịch vụ cho vay theo hình thức P2P Lending ra đời.

Hình 3: Danh sách các công ty P2P Lending tại Việt Nam

Các công ty P2P Lending truyền thống chủ yếu cung cấp các khoản vay ngắn hạn, phục vụ cho mục đích tiêu dùng, với hạn mức dưới 10 triệu đồng, cùng mức lãi suất không quá 20%/năm.

Tuy nhiên, do thiếu hệ thống hành lang pháp lý, Nhà nước chưa có những cơ chế chính thức để kiểm soát hoạt động cho vay trực tuyến, dẫn đến hệ lụy P2P Lending đã bị nhiều tổ chức tín dụng đen lợi dụng, đội lốt cơ chế ngang hàng để cho vay nặng lãi, với mức lãi phí ngất ngưởng lên tới 84%/năm – Theo báo Thanh niên đưa tin.

Nhận thấy các rủi ro bất cập, Ngân hàng Nhà nước đã đề xuất Dự thảo Nghị định nhằm đưa hoạt động này vào khuôn khổ. Song song với đó, trong quá trình thử nghiệm và đánh giá cơ chế mới, người dân cũng cần tỉnh táo nhận biết các ứng dụng uy tín, tránh tiền mất tật mang.

4. Cách thức hoạt động của P2P Lending

Với mô hình P2P Lending, người vay và người cho vay được kết nối trực tiếp qua các website cung cấp dịch vụ. Điều khoản và điều kiện được công khai minh bạch rõ ràng, trong đó mức lãi suất cho vay ngang hàng đặt ra sẽ dựa trên mức độ uy tín từ hồ sơ của người đi vay.

Một quy trình vay và cho vay qua mô hình P2P Lending sẽ diễn ra tuần tự theo các bước:

Bước 1: Người cho vay (Nhà đầu tư) sẽ mở một tài khoản đầu tư trên website của đơn vị kết nối và nạp tiền vào tài khoản.

Bước 2: Tương tự, Người vay tiền cũng mở một tài khoản vay trên website của đơn vị kết nối, đăng ký hồ sơ tài chính và đợi phê duyệt.

Bước 3: Đơn vị tài chính sẽ sử dụng công nghệ để thẩm định, chấm điểm hồ sơ của nhà đầu tư và người đi vay.

Bước 4: Sau khi được duyệt hồ sơ thành công:

-

Người vay tiền có thể yêu cầu khoản vay mà mình mong muốn, họ có thể chia nhỏ khoản vay và vay từ nhiều người khác nhau.

-

Phía nhà đầu tư sẽ xem xét và lựa chọn đối tác cần vay thông qua hồ sơ có sẵn trên hệ thống. Nhà đầu tư cũng có thể phân bổ nguồn tiền thành nhiều khoản và cấp vốn cho nhiều người.

Bước 5: Người vay nhận khoản vay, đến kỳ hạn giải ngân, người vay sẽ thanh toán tiền gốc và lãi cho nhà đầu tư. Mọi thao tác được thực hiện và xử lý ngay trên nền tảng trực tuyến của đơn vị kết nối vô cùng tiện lợi.

4.1. Có các loại phí nào phải trả khi vay P2P Lending?

Một số nền tảng cho vay P2P Lending có thể tính phí của cả người vay và người cho vay, một số loại phí điển hình có thể kể đến như: phí giao dịch, phí dịch vụ, phí khởi tạo tài khoản,… Do vậy điều quan trọng trước khi đăng ký vay tại các nền tảng P2P là cần đọc trước Điều khoản và Điều kiện của nền tảng đó, xem xét mức lãi phí phù hợp trước khi tham gia.

4.2. Liệu P2P Lending có an toàn không?

Cho vay ngang hàng là một khoản đầu tư rất hấp dẫn, với mức lãi suất ước tính từ 15-20%/năm, cao hơn hẳn so với các kênh đầu tư truyền thống như gửi tiết kiệm. Hơn hết, cơ chế hoạt động của loại hình này khá đơn giản, thủ tục đăng ký online nhanh chóng, đem lại sự tiện lợi lớn trong thời đại số.

Nếu biết cách lựa chọn các nền tảng uy tín, đảm bảo khoản đầu tư được thu hồi vốn và lãi đúng hạn, P2P Lending thực sự là một hình thức đầu tư bền vững và an toàn cho người dân.

5. Lợi ích của hình thức cho vay ngang hàng là gì?

5.1. Với người đi vay

Thông qua hình thức vay ngang hàng, những người không tiếp cận được các phương thức vay truyền thống sẽ có cơ hội tìm được nguồn cung ứng hợp lý bởi:

- Hình thức vay P2P Lending đưa ra mức lãi suất thấp hơn chỉ từ 1,5%-2%/tháng

- Các gói vay linh hoạt theo nhu cầu: ngắn hạn, dài hạn, trả góp, vay theo lương,..

- Thủ tục đơn giản, không rườm rà, không thế chấp giấy tờ

- Dễ dàng sử dụng, quản lý các khoản vay và thanh toán online mọi lúc mọi nơi

- Giải ngân nhanh chóng chỉ từ 24-48 giờ sau khi được cấp hạn mức

5.2. Với người cho vay (nhà đầu tư)

Khác biệt tạo nên sự thu hút, mô hình cho vay ngang hàng (P2P Lending) hạn chế thấp nhất những nhược điểm mà các kênh đầu tư truyền thống khác đang tồn tại. Với P2P Lending, nhà đầu tư hoàn toàn có thể:

-

Giao dịch trực tuyến, đầu tư mọi nơi:

Dựa vào nền tảng công nghệ 4.0, P2P Lending giúp tối ưu thời gian và hạn chế thấp nhất các chi phí phát sinh cho nhà đầu tư. Ngoài ra, công nghệ còn được ứng dụng để đánh giá, kiểm định chất lượng bên vay vốn, giúp nhà đầu tư yên tâm sinh lời từ khoản tiền nhàn rỗi của mình. -

Hưởng mức lãi suất hấp dẫn:

Trong bối cảnh nền kinh tế bước vào giai đoạn bình thường mới sau đại dịch Covid-19, lãi suất tại các ngân hàng vẫn đang ở mức rất thấp, không thu hút nhà đầu tư. Với mức lãi suất chỉ từ 5-6%/năm, người ta đang chứng kiến một sự dịch chuyển lớn của dòng tiền nhàn rỗi từ kênh cất giữ tiền sang các kênh đầu tư sinh lời như chứng khoán, bất động sản, và đặc biệ