Việc đánh giá rủi ro kiểm toán là một bước quan trọng giúp kiểm toán viên (KTV) xác định các khu vực Báo cáo tài chính (BCTC) dễ có sai sót trọng yếu và tạo cơ sở để thiết kế và thực hiện các thủ tục kiểm toán hiệu quả. Trong bài viết này, chúng ta sẽ tìm hiểu về rủi ro kiểm toán, cách xác định rủi ro trọng yếu và biện pháp xử lý các rủi ro trọng yếu.

I. Rủi ro kiểm toán

1. Thái độ hoài nghi nghề nghiệp, xét đoán nghề nghiệp và yêu cầu đạo đức

KTV cần thực hiện cuộc kiểm toán với thái độ hoài nghi nghề nghiệp, xét đoán nghề nghiệp và tuân thủ các yêu cầu đạo đức.

-

Thái độ hoài nghi nghề nghiệp: Điều này đòi hỏi KTV luôn nghi ngờ với các vấn đề như các bằng chứng kiểm toán mâu thuẫn, thông tin không đáng tin cậy và các sự kiện có thể là dấu hiệu của gian lận. Thái độ hoài nghi nghề nghiệp giúp KTV giảm thiểu rủi ro của việc bỏ qua những tình huống bất thường và sử dụng các giả định phù hợp.

-

Xét đoán nghề nghiệp: Xét đoán nghề nghiệp là cần thiết để đưa ra quyết định về mức trọng yếu và rủi ro kiểm toán, đánh giá các bằng chứng kiểm toán và thủ tục ban giám đốc đã thực hiện trong việc lập và trình bày BCTC.

-

Yêu cầu về đạo đức: KTV cần tuân thủ 5 nguyên tắc đạo đức cơ bản như chính trực, khách quan, năng lực chuyên môn và tính thận trọng, tính bảo mật và tư cách nghề nghiệp.

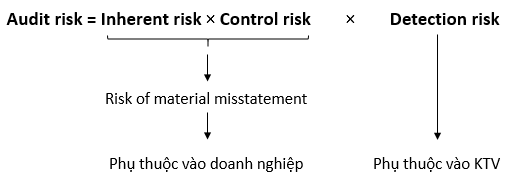

2. Rủi ro kiểm toán

Rủi ro kiểm toán gồm 2 thành phần là rủi ro có sai sót trọng yếu và rủi ro phát hiện. Mối quan hệ giữa các thành phần này được mô tả như sau:

-

Rủi ro tiềm tàng (Inherent risk – IR): IR độc lập với việc có kiểm toán hay không. Nguồn gốc của rủi ro này có thể là do nguồn cung cấp, thay đổi công nghệ, tình hình kinh tế và các thay đổi về pháp luật.

-

Rủi ro kiểm soát (Control risk – CR): Rủi ro này phụ thuộc vào việc duy trì các nhân viên chủ chốt, hoạt động kinh doanh và quá trình quản lý.

-

Rủi ro phát hiện (Detection risk – DR): Rủi ro này liên quan đến việc KTV không hiểu rõ vấn đề, không có phương pháp kiểm toán thích hợp. Để giảm rủi ro phát hiện, KTV cần lập kế hoạch kiểm toán đầy đủ và phù hợp, bố trí nhân sự phù hợp và duy trì thái độ hoài nghi nghề nghiệp.

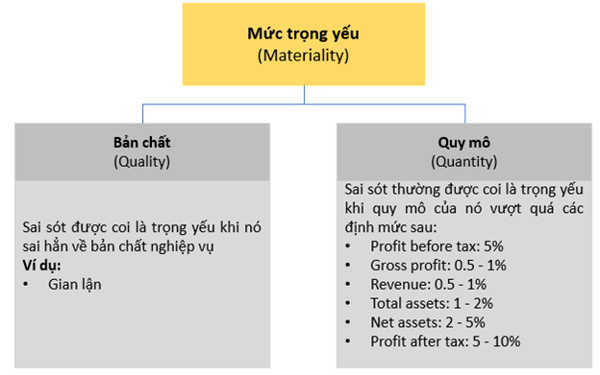

II. Mức trọng yếu (Materiality)

Thông tin được coi là trọng yếu nếu việc bỏ sót thông tin hoặc sai phạm có thể gây ảnh hưởng tới quyết định của người sử dụng BCTC. Mức trọng yếu được xem xét dựa trên bản chất và quy mô.

KTV có thể xây dựng mức trọng yếu cho tổng thể BCTC và từng khoản mục riêng. Để giảm rủi ro của việc bỏ qua những sai sót nhỏ hơn mức trọng yếu đối với tổng thể BCTC, mức trọng yếu thực hiện nhỏ hơn mức trọng yếu đối với tổng thể BCTC.

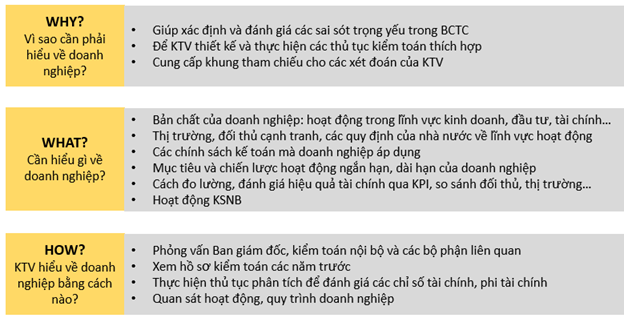

III. Hiểu biết về doanh nghiệp và môi trường doanh nghiệp

Để đánh giá rủi ro, KTV cần hiểu về doanh nghiệp và môi trường hoạt động của doanh nghiệp. KTV cần trả lời các câu hỏi sau:

IV. Đánh giá rủi ro có sai sót trọng yếu

1. Nhận diện và đánh giá rủi ro có sai sót trọng yếu

Quá trình nhận diện và đánh giá rủi ro được KTV thực hiện qua 4 bước:

2. Rủi ro đáng kể

Trong quá trình đánh giá các sai sót trọng yếu, KTV cũng xác định các rủi ro đáng kể. Việc đánh giá rủi ro đáng kể đòi hỏi xem xét các yếu tố như rủi ro do gian lận, thay đổi trong nền kinh tế, giao dịch quan trọng và giao dịch bất thường.

V. Biện pháp xử lý rủi ro trọng yếu ở cấp độ cơ sở dẫn liệu

Cơ sở dẫn liệu là các khẳng định của Ban Giám đốc đơn vị được kiểm toán trực tiếp hoặc dưới hình thức khác về các khoản mục và thông tin trong BCTC. Các rủi ro trọng yếu ở cấp độ cơ sở dẫn liệu được xử lý thông qua thử nghiệm kiểm soát và thử nghiệm cơ bản.

Ví dụ, rủi ro phát sinh từ Hàng tồn kho (HTK). KTV có thể thực hiện các thủ tục như kiểm tra hướng dẫn xác định HTK, xác định giá trị HTK để đảm bảo giá trị thuần có thể thực hiện được thấp hơn giá trị nguyên giá.

VI. Gian lận, luật pháp và các quy định

1. Gian lận

Gian lận là những hành vi cố ý làm sai lệch thông tin kinh tế, tài chính nhằm đạt được lợi ích bất hợp pháp. Gian lận được chia thành hai loại:

-

Gian lận liên quan đến việc lập BCTC: Mục đích là đánh lừa người sử dụng BCTC thông qua việc cố tình áp dụng sai các nguyên tắc kế toán, bỏ sót sự kiện và giả mạo hồ sơ kế toán.

-

Gian lận liên quan đến việc biển thủ tài sản: Liên quan đến việc ăn cắp tài sản doanh nghiệp như sử dụng tài sản công ty cho mục đích cá nhân.

2. Luật pháp và các quy định

Ban quản trị có trách nhiệm đảm bảo rằng các hoạt động của đơn vị tuân theo pháp luật và quy định, bao gồm việc tuân thủ luật và các quy định về các số liệu và thuyết minh trình bày trên BCTC. KTV cần có hiểu biết về luật và quy định áp dụng cho doanh nghiệp.

Dnulib: dnulib.edu.vn